{kind=link}

O presidente Biden sugeriu formalmente a maior taxa de imposto sobre ganhos de capital em mais de um século.

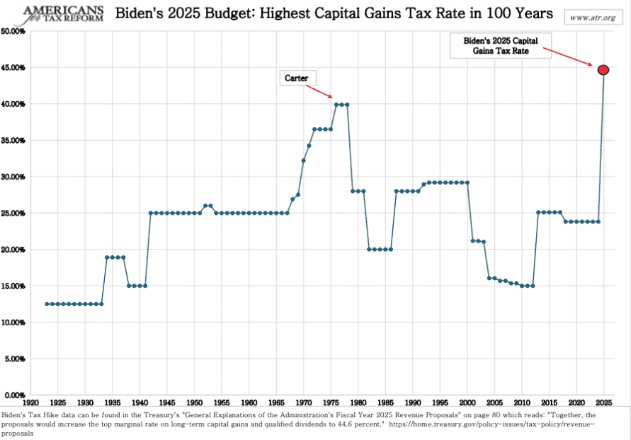

De pacto com a proposta, a taxa marginal máxima sobre ganhos de capital de longo prazo e dividendos qualificados aumentaria para 44,6%. Isto poderia impactar significativamente os retornos financeiros dos investidores em ações e criptografia.

Em muitos estados, o imposto combinado federal-estadual sobre ganhos de capital sob o projecto de Biden excederia 50%.

Outrossim, o imposto sobre ganhos de capital não é ajustado pela inflação, o que acrescenta outra classe de complicação ao aumento de imposto proposto.

Os impostos sobre ganhos de capital resultam frequentemente em dupla tributação, principalmente de investimentos em ações, fundos mútuos de ações ou ETFs de ações. Nascente imposto é uma classe suplementar sobre a atual alíquota federalista de imposto de renda corporativo de 21%.

Uma vez que os ganhos com ações serão impactados?

Atualmente, a taxa de imposto sobre ganhos de capital para investimentos de longo prazo, ativos mantidos por mais de um ano, chega a 20%. Os ganhos de capital representam os lucros obtidos com a venda ou negociação de um ativo.

As taxas de imposto aplicáveis a estes ganhos variam com base em fatores uma vez que o tipo de ativo, o seu rendimento tributável e a duração da propriedade antes da venda.

A proposta de orçamento do presidente Biden para o ano fiscal de 2025 visa quase duplicar esta taxa de imposto sobre ganhos de capital para 39,6%. Nascente aumento proposto afectaria os investidores que ganham pelo menos um milhão de dólares anualmente.

Os impostos criptográficos também serão atualizados

O orçamento de 2025, incorporando o novo Imposto sobre Ganhos de Capital, propõe a eliminação de um subvenção fiscal peculiar para criptomoedas e outras transações.

Atualmente, os investidores em criptomoedas desfrutam de regras diferentes em conferência com os investidores em ações ou outros títulos, o que pode levar ao relato de perdas excessivas. Por exemplo, um investidor em criptomoeda pode vender os seus ativos com prejuízo, reivindicar uma dedução fiscal significativa para reduzir a sua responsabilidade fiscal e recomprar a mesma criptomoeda pouco depois.

O Orçamento pretende perfazer com nascente subvenção fiscal para criptomoedas, atualizando as regras antiabuso do código tributário para tratar ativos criptográficos de forma semelhante a ações e outros títulos.

Isto significa que, além de remunerar o mesmo imposto sobre ganhos de capital que os corretores de ações, os investidores em criptografia não poderão se beneficiar do subvenção fiscal peculiar.