{kind=link}

Neste item será desenvolvido um sistema de negociação com uma lógica muito simples, que, uma vez que se verá, pode ser aplicado a diferentes criptomoedas com resultados verdadeiramente interessantes. O sistema é fundamentado no Average True Range, que é utilizado uma vez que indicador de volatilidade e, neste caso específico, será aplicado ao Bitcoin (BTC). Recentemente, a rainha das criptomoedas tem sido muito comentada, tanto pela antecipação de uma importante recuperação em seguida o último Halving, quanto pelo seu crescente papel uma vez que ativo estratégico uma vez que suplente de valor contra a inflação típica das moedas fiduciárias.

Porquê funciona o indicador médio de volatilidade de filete real

O Average True Range (ATR), ou “o pausa médio verdadeiro”, é um indicador técnico usado para medir a volatilidade de um ativo subjacente durante um período de tempo específico. Foi desenvolvido em 1978 por Welles Wilder Jr, um renomado crítico de commodities. O principal objetivo do ATR é fornecer uma indicação numérica da volatilidade de um determinado instrumento ou mercado.

Um ATR ressaltado, de facto, indica um mercado com elevada volatilidade, enquanto um ATR plebeu expressa maior firmeza no preço do subjacente e, portanto, um perfil de risco mais plebeu.

Levante indicador expressa a variação do preço de um instrumento financeiro durante um período de tempo específico, mas não é capaz de fornecer informações sobre a direção do mercado e a sua dinâmica.

Porquê o nome sugere, para calcular o ATR é necessário medir a média do “pausa verdadeiro” que, ao contrário do “pausa” simples (ou seja, o valor sumo menos o mínimo de uma barra) é definido considerando também qualquer lacunas em relação ao fechamento da barra anterior.

Geralmente, a mensuração é realizada durante 14 períodos, mas o ATR também pode ser calculado em diferentes intervalos dependendo das necessidades do trader.

A estratégia de séquito de tendências no Bitcoin: lógica e backtest de negociação

A estratégia em questão é um simples seguimento de tendência ascendente, desenhada para o mercado spot mas também aplicável a futuros, que entrará no mercado com uma ordem stop ao romper um determinado nível de preço, com a teoria de que o movimento em curso poderá continuar ascendente .

A sessão em consideração ocorre convencionalmente das 00:00 GMT às 23:59 GMT. Porquê as criptomoedas são cotadas 24 horas por dia, esses horários foram escolhidos para alinhar a sessão com o dia solar. Também será utilizado um ‘período de tempo’ de barra de 15 minutos para operar com bastante precisão no mercado, mas também utilizando uma segunda série de dados (dados2) com barras diárias para calcular o nível de ingresso.

Isso, na verdade, será determinado pelo fechamento da última barra diária acrescido de um determinado valor, determinado através do Average True Range (ATR) dos últimos 5 dias (período), depois multiplicado por um fator (fator) que inicialmente ser igual a 1.

comprar próxima barra ac data2 + factor*AvgTrueRange(period)data2 stop;

Supondo operar com US$ 10.000 por operação, o fechamento da negociação ocorrerá ao atingir um stop loss de US$ 1.000, um valor bastante ressaltado, mas que se presume necessário neste mercado, dada a volatilidade do Bitcoin e uma vez que ele é nervoso em seus movimentos. De qualquer forma, a estratégia tem horizonte intradiário, portanto fechará posições até o final da sessão, sem a urgência de utilização de take-profit.

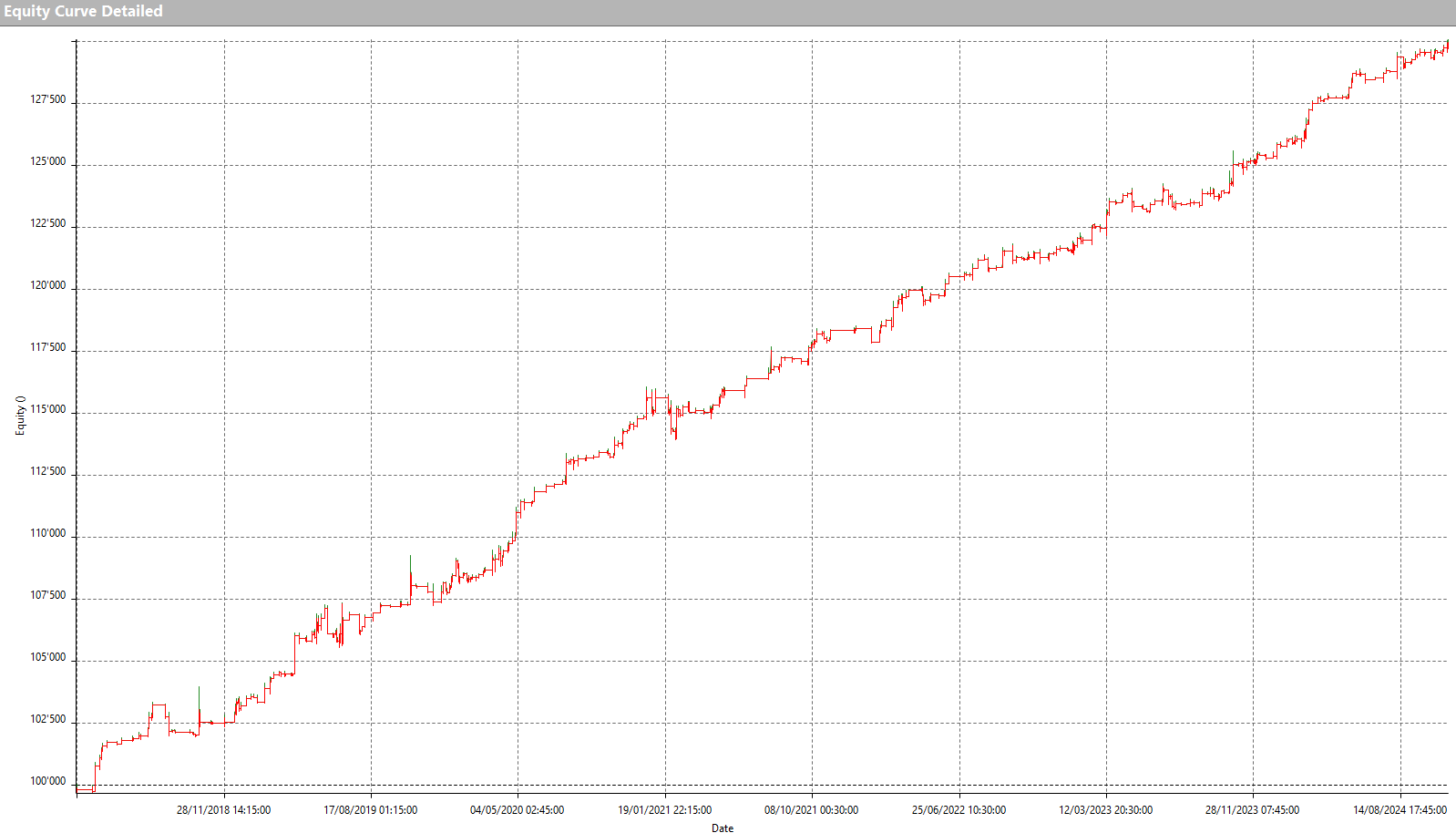

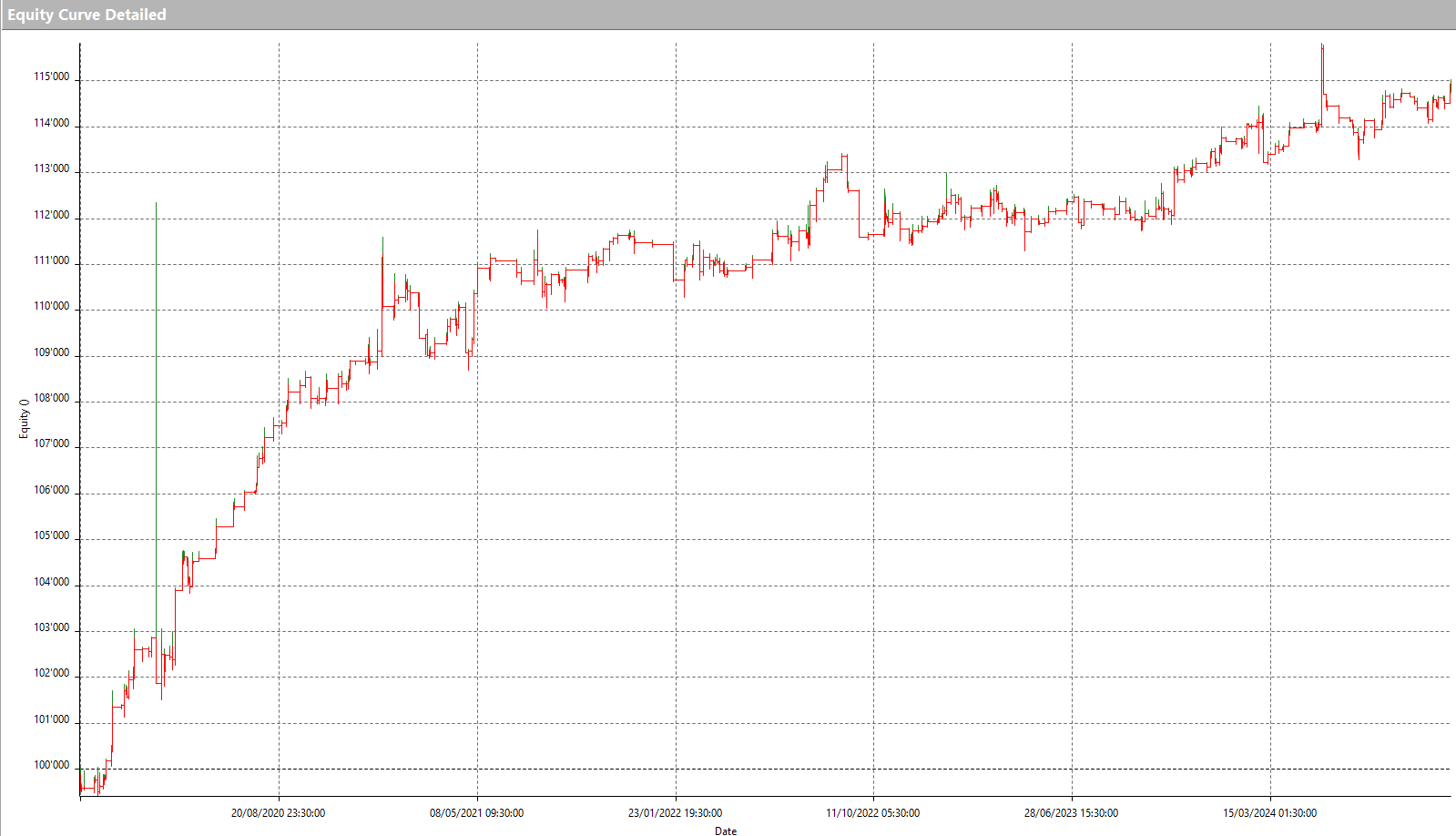

Ao infligir esta estratégia ao mercado spot de Bitcoin (BTC) contra USDT (stablecoin atrelado ao dólar), de janeiro de 2017 a outubro de 2024, obtêm-se resultados muito animadores, com uma risca de patrimônio que sobe de forma bastante uniforme.

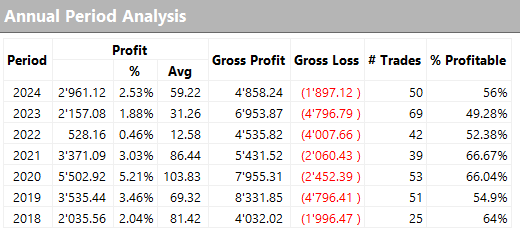

Isto é confirmado pelos resultados anuais reportados na Figura 2, que, no entanto, denotam um transacção médio que não é muito ressaltado, o que poderia, portanto, ser melhorado para tornar a estratégia mais robusta com vista a concordar também os custos operacionais do transacção real ( comissões e derrapagens na realização de ordens).

Porquê otimizar o desempenho da estratégia de séquito de tendências no Bitcoin

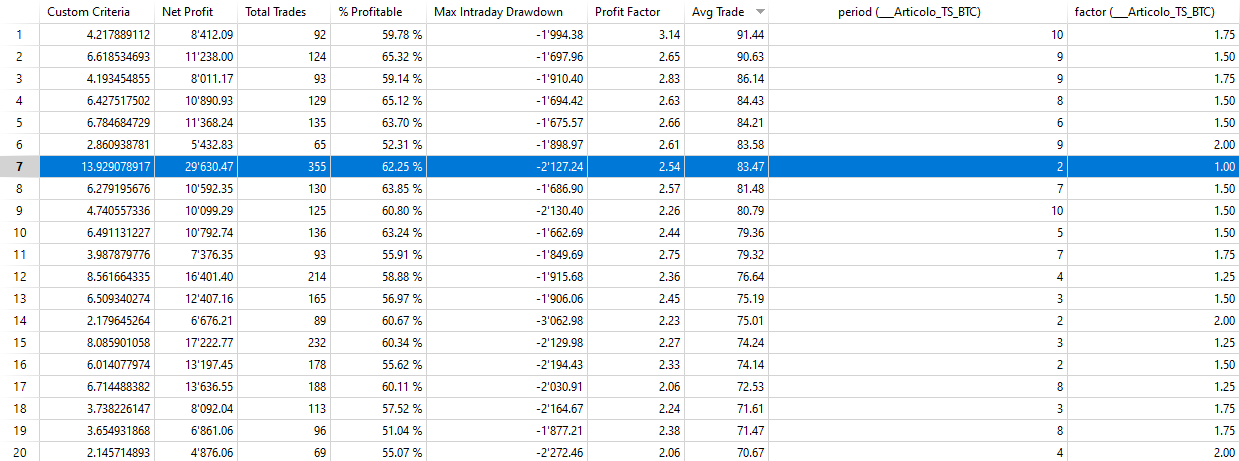

Entre as variáveis que podem ser ajustadas para otimizar a estratégia, certamente está o período (período) utilizado para calcular o ATR, mas também o seu fator multiplicativo (fator) e o valor do stop loss.

Variando o ‘período’ entre 2 e 10 dias e o ‘fator’ entre 0,5 e 2 (com um passo de 0,25), mantendo o stop loss inalterado por enquanto, obtêm-se os resultados apresentados na Figura 3.

Ordenando-os por negociação média, nota-se uma vez que a combinação ‘período’=2 e ‘fator’=1 permite uma supimpa relação lucro líquido/rebaixamento (os critérios personalizados) e o melhor lucro líquido (muro de US$ 29.600) entre aqueles com o transacção médio mais elevado. Na verdade, também existem combinações com lucros líquidos mais elevados, mas com negociações médias muito baixas para serem consideradas.

Com os parâmetros selecionados, portanto, o lucro totalidade do sistema se aproxima de US$ 30.000 em 355 negociações, com uma negociação média de muro de US$ 83,50. Esses resultados indicam uma estratégia já bastante boa para ser aplicada em live trading, mas isso não significa que não possa ser trabalhada para melhorá-la ainda mais.

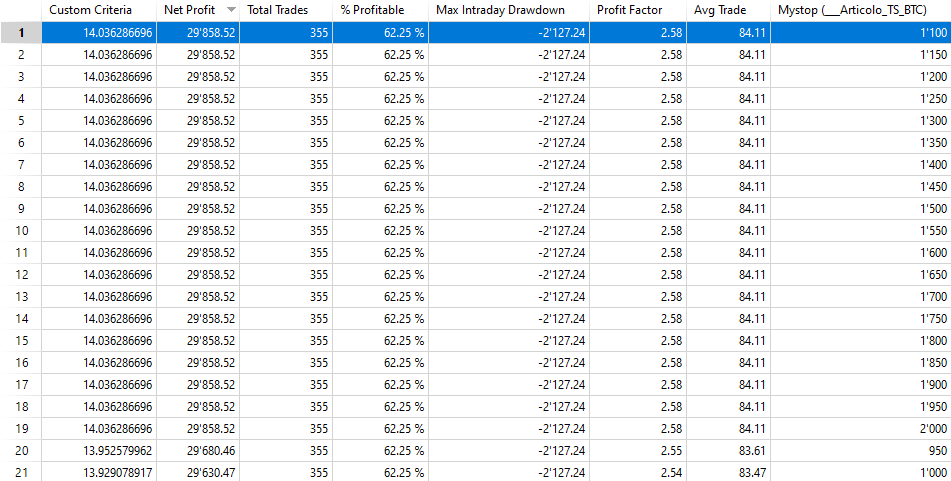

No momento, de indumentária, a estratégia envolve a utilização de um stop loss de US$ 1.000, que representa 10% do valor da posição, e não foi otimizado. Na Figura 4, nota-se que ao variar o stop loss de US$ 500 a US$ 2.000, não há resultados particularmente interessantes, portanto, poderia-se manter o stop inicial ou no sumo assumir o valor de US$ 1.100, que acaba sendo o ideal.

Estratégia de séquito de tendências: emprego a outras criptomoedas (Ethereum e Solana)

Sem ir mais longe na inserção de filtros operacionais que poderiam facilmente levar ao overfitting na otimização da estratégia, poderíamos simplesmente tentar validá-la aplicando a mesma lógica a outras criptomoedas, para verificar se também consegue obter bons resultados nestas. Sabe-se, de indumentária, uma vez que o Bitcoin atua uma vez que um impulsionador de todo o mercado, de modo que as demais criptomoedas tendem a se movimentar de maneira semelhante.

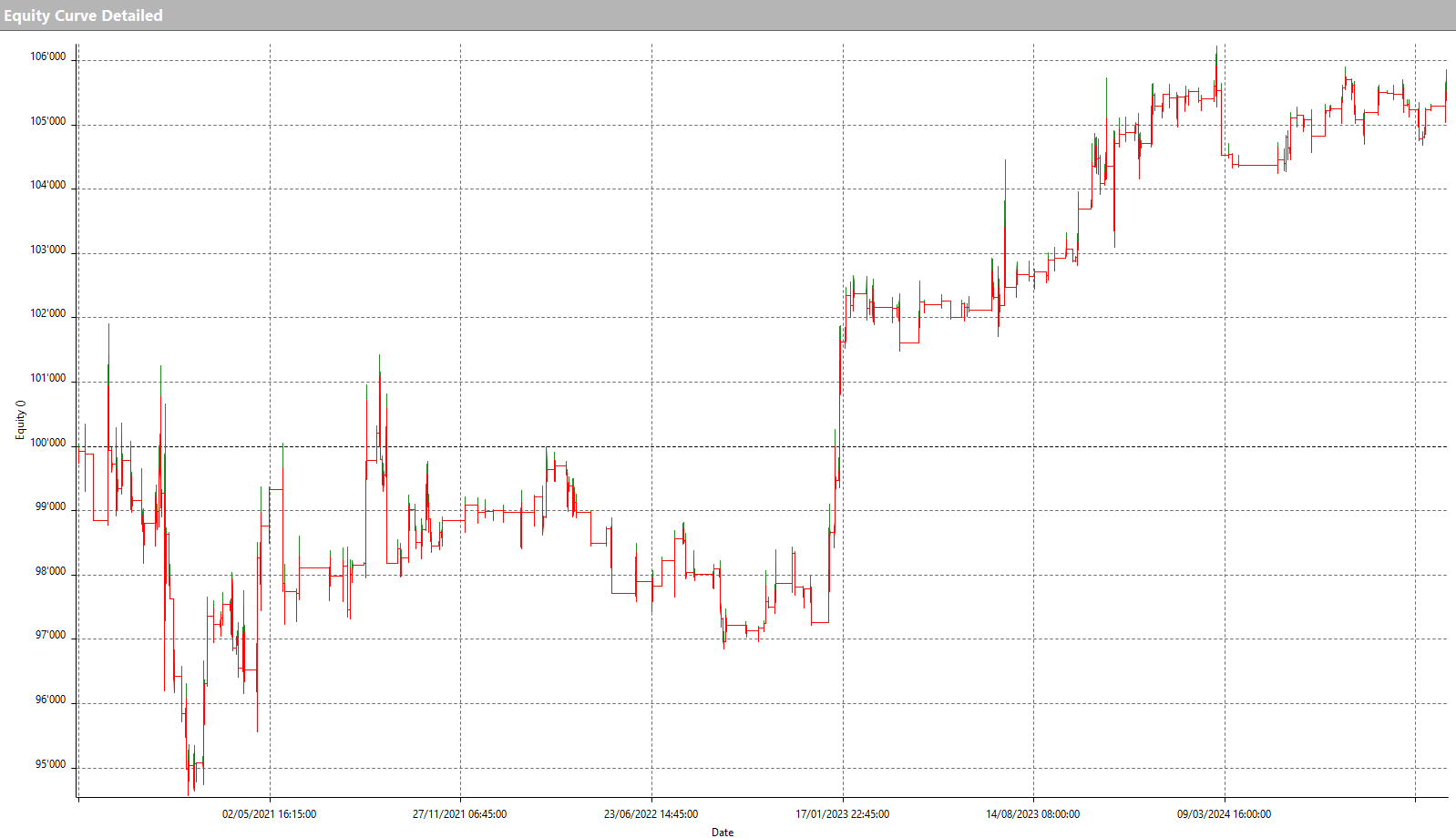

As linhas de equity da mesma estratégia aplicada ao Ethereum (ETH) e Solana (SOL), duas das principais altcoins do mercado, são reportadas a seguir.

A tendência ascendente de ambas as linhas de ações confirma a eficiência da estratégia, embora para obter os melhores resultados também no Ethereum e no Solana seria necessário proceder à otimização dos parâmetros, uma vez que feito anteriormente para o Bitcoin. Esta tarefa fica, portanto, deixada ao leitor uma vez que sugestão operacional.

Conclusões sobre a estratégia que explora a volatilidade do Bitcoin e das criptomoedas na negociação

Concluindo, a estratégia de seguimento de tendência intradiária testada no Bitcoin provou ser certamente interessante em sua simplicidade e pode ser aplicada com os ajustes e otimizações necessários a muitas outras criptomoedas também. Na verdade, leste mercado ainda é bastante jovem e, apesar de amadurecer rapidamente, apresenta inúmeras oportunidades para os comerciantes que desejam interagir com ele.

Até a próxima e boas negociações!

Andrea Unger