{kind=link}

Uma quantidade considerável de juros abertos em bitcoin e ether deve morrer “in-the-money” na sexta-feira, preparando o cenário para oscilações de preços, disse Luuk Strijers, da Deribit.

Opções além do vencimento de sexta-feira exibem uma tendência de subida para bitcoin e ether.

O nível supremo de dor do BTC de US$ 59.000 pode tarar sobre os preços, disse comentador da Presto Research.

O mercado de bitcoin (BTC) pode permanecer movimentado nos próximos dois dias, já que contratos de opções no valor de vários bilhões de dólares devem morrer na sexta-feira às 08:00 UTC, informou a exchange de criptomoedas Deribit ao CoinDesk em uma mensagem na quarta-feira.

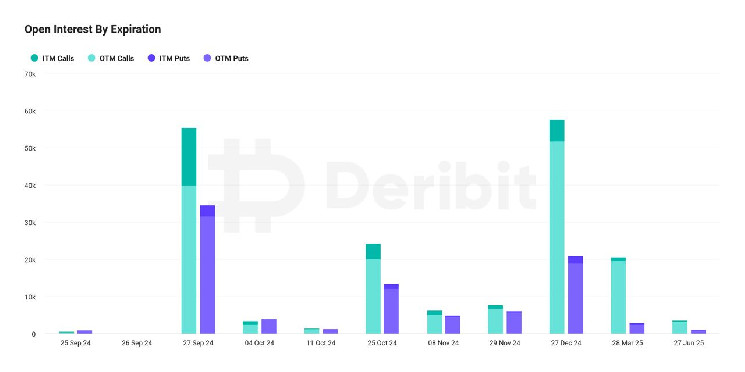

No momento em que leste cláusula foi escrito, 90.000 contratos de opções de BTC no valor de US$ 5,8 bilhões estavam devidos para liquidação, juntamente com US$ 1,9 bilhão em opções de ether. Um contrato de opções Deribit representa um BTC ou um ETH. Deribit é a principal exchange de opções de criptomoedas do mundo, respondendo por mais de 85% da atividade global.

Do totalidade de juros abertos de bitcoin de US$ 5,8 bilhões, tapume de 20% estavam “in-the-money” ou tinham preços de treino favoráveis em confrontação com a taxa de mercado fluente da criptomoeda. Um posicionamento semelhante é visto em opções de ether. Para opções de compra, estar in-the-money significa ter um preço de treino menor do que a taxa de mercado fluente, enquanto é o contrário para puts de ITM. Ambos permitem que os detentores exerçam seu recta de comprar ou vender lucrativamente, preparando o cenário para a volatilidade do mercado.

“Das opções de BTC que estão expirando, tapume de 20% estão no verba. É provável que esse vencimento maior aumente a volatilidade ou atividade do mercado, à medida que os traders fecham ou renovam suas posições, o que também pode impactar os preços”, disse Luuk Strijers, CEO da Deribit, ao CoinDesk em uma entrevista.

Rollover de posições significa fechar traders existentes no próximo vencimento e terebrar novos nos vencimentos subsequentes para estender o período de manutenção. Posições lucrativas são frequentemente roladas, pois traders experientes preferem deixar os vencedores correrem.

O que vem depois?

A atividade provavelmente permanecerá robusta nos próximos meses, já que a decisão da SEC dos EUA de dar sinal virente para opções vinculadas ao ETF de bitcoin da BlackRock (IBIT) pode aligeirar a adoção institucional.

“Um dos maiores impulsionadores potenciais são as opções em ETFs. A SEC deu sua bênção, mas OCC e CFTC ainda não aprovaram e provavelmente não o farão esta semana”, disse Strijers.

A forma porquê as opções com vencimento nos próximos meses serão precificadas sugere uma perspectiva otimista.

“A distorção entre put e call do BTC e do ETH é negativa em seguida o vencimento em setembro, o que é um indicador de subida, já que as calls são relativamente mais caras do que as puts”, observou Strijers.

Uma opção de compra fornece ao comprador uma exposição assimétrica de subida, protegendo contra altas de preços, enquanto uma opção de venda fornece seguro contra quedas do mercado.

O viés de subida no mercado de opções é consistente com o consenso de que o ciclo renovado de namoro de taxas do Fed e movimentos semelhantes de outros bancos centrais, incluindo o Banco Popular da China, sustentarão a demanda por bitcoin e ether. De conciliação com analistas da Birtfinex, o rali pode lucrar ritmo quando o bitcoin ultrapassar o nível de US$ 65.200.

Efeito de dor máxima

A dor máxima é o nível de preço no qual os compradores de opções sofrem a maior perda no vencimento. Uma teoria popular em mercados tradicionais frequentemente cita o nível de dor máxima porquê um ímã ao se aproximar do vencimento. Isso ocorre porque os vendedores de opções, geralmente grandes instituições com espaçoso suprimento de capital, negociam o ativo subjacente para influenciar o preço à vista em torno do ponto de dor máxima para infligir a perda máxima aos compradores.

O nível supremo de dor do Bitcoin para o vencimento de sexta-feira é de US$ 59.000. “O ponto supremo de dor atual de US$ 59.000, aproximadamente 8% aquém do preço à vista, cria alguma pressão potencial de baixa à medida que nos aproximamos do vencimento”, disse Rick Maeda, comentador da Presto Research, ao CoinDesk.

A teoria da dor máxima vem circulando desde 2021, embora alguns acreditem que o mercado de opções de criptomoedas ainda seja relativamente pequeno para ter um impacto significativo no preço à vista.