{kind=link}

NFTs são títulos — ou pelo menos é o que a SEC parece estar se preparando para esgrimir no tribunal, com a OpenSea uma vez que potencial ré.

Deixando de lado os méritos (ou a falta deles) de um caso contra a empresa, a maior segmento das atividades de NFT acontece em outros lugares atualmente.

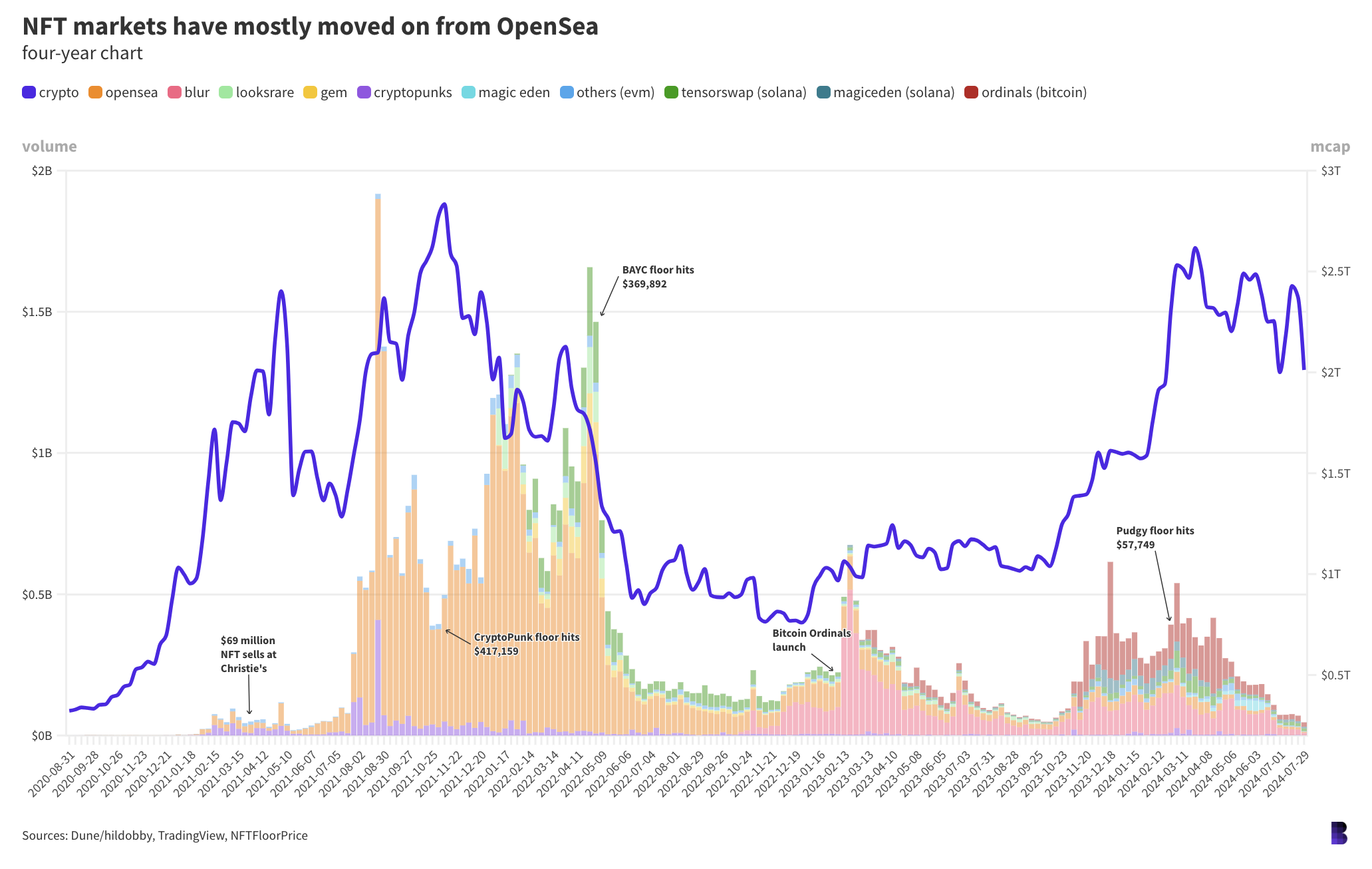

O gráfico aquém plota volumes de negociação denominados em dólares americanos para mercados NFT em cadeias EVM, mostrados pelas colunas coloridas no fundo. A capitalização de mercado totalidade de cripto é refletida pela traço azul.

Inclui negociações de NFT em Ethereum, Base, Blast, muito uma vez que Solana e Bitcoin, nos últimos quatro anos.

Os dados apontam para mais de US$ 62,75 bilhões em volumes de negociação de NFT desde agosto de 2020, com a OpenSea facilitando quase 58% disso.

Uma olhada exclusivamente no ano pretérito mostra um totalidade de US$ 11,37 bilhões em volume de negociação de NFT. A OpenSea, sediada em Novidade York, contribuiu com exclusivamente 10% dessas negociações.

Somente a Blur processou US$ 3,75 bilhões, tapume de um terço do totalidade, enquanto os mercados Tensorswap e MagicEden de Solana representaram 6,6% e 8%, respectivamente.

Se agruparmos todos os Ordinals negociados sob um único guarda-chuva, US$ 3,8 bilhões em colecionáveis nativos do Bitcoin foram negociados no ano pretérito (até o início de agosto), compondo quase 34% do volume anual. Os volumes ordinais são mostrados nas colunas vermelho-escuras no gráfico.

(Os dados do EVM foram obtidos deste tela do Dune pelo usuário @hildobby, e daqui para o volume do Solana. Os dados do Bitcoin vieram do CryptoSlam.)

(Tanto os dados de hildobby quanto os do CryptoSlam filtram volumes suspeitos de serem resultado de wash trading, logo os volumes reais onchain são maiores, mas isso deve refletir a atividade de trading orgânico para a maior segmento do mercado de NFT.)

NFTs seguindo seu próprio caminho (NGTOW)

É verdade que uma perda para a OpenSea provavelmente seria um mau presságio para outros mercados de NFT.

Portanto, ainda há espaço para a SEC “proteger os investidores”, uma vez que a escritório vê, mesmo que isso tenha se tornado um meme no espaço das criptomoedas.

Não está provado se uma decisão de valores mobiliários poria termo aos NFTs uma vez que um noção valioso em cripto. Provavelmente, isso exclusivamente levaria artistas, emissores e outros criativos a se distanciarem de seu trabalho, evitando passar no teste de Howey.

Talvez, no pior dos casos, poderia possuir menos incentivo para capitalistas de risco imitarem vários ecossistemas NFT — principalmente se a promessa de ganhos futuros dos esforços de outros realmente não fizesse mais segmento do fascínio. E há mais em cripto do que capital de risco, mesmo que às vezes possa não parecer assim.

Em todo caso, os NFTs têm sido um meta fácil para haters há muito tempo. Exceto pelos casos de uso mais ridículos — de queimar obras de arte a tokenizar peidos em potes — mesmo os mercados NFT mais populares são geralmente muito menos líquidos do que as principais criptomoedas fungíveis, sem mencionar que são muito menores.

Isso geralmente os torna muito mais propensos a mini bolhas e outros tipos de manias. O que atrai muita atenção, tanto positiva quanto negativa.

Pode ser que os mercados de NFT estejam seguindo seus próprios cronogramas de ciclo, potencialmente separados do restante do mercado de criptomoedas.

Os NFTs só foram negociados com tamanho real nos últimos três anos, com seu maior ciclo até o momento ocorrendo principalmente no primeiro.

O Blur (em rosa coral no gráfico supra) reacendeu um pouco do queimada quando foi lançado no final de 2022. O Bitcoin fez isso novamente por meio do Ordinals. E embora esses volumes tenham secado recentemente, coisas mais tolas aconteceram na cripto do que NFTs encontrando interesse sustentado no mercado.

A menos que a SEC estrague a diversão de todos com seu potencial caso OpenSea.

Se ao menos tivesse chovido nos desfiles de Sam Bankman-Fried, Alex Mashinsky, Su Zhu, Kyle Davies e Do Kwon um pouco antes. Talvez ainda estivéssemos no meio da mania NFT.